Situation COVID-19 et gestion de risque de change

En l’absence d’un vaccin ou d’un remède contre la COVID-19, tout rebond de l’activité économique peut être de nouveau brutalement arrêté. Il est donc impératif de tirer des leçons apprises à la dure lors de la première vague de la COVID-19 et d’intégrer des changements durables dans les modèles d’affaires et d’exploitation afin de les rendre plus résilients.

Tout d’abord, il est primordial de déterminer exactement où et comment la crise a impacté vos modèles existants et, par conséquent, où se situent les risques et les opportunités au sein de votre écosystème de création de valeur. De cette façon, l’entreprise peut réagir rapidement aux changements inévitables qui surviendront encore compte tenu de l’environnement instable dans lequel nous évoluerons au cours des prochains mois.

D’ailleurs, le terme « nouvelle normalité » a été utilisé beaucoup ces derniers temps, et dans le contexte de la gestion des risques, cette « nouvelle normalité » veut tout simplement dire que nous serons pour un moment encore dans des scénarios de risque extrême (« Tail Risk »).

La gestion des risques permet à une organisation de prendre des risques de croissance plus importants et est l’un des principaux facteurs de différentiation d’une croissance forte et profitable. Les avantages commerciaux vont bien au-delà d’éviter une crise, la gestion des risques fait partie de la croissance pérenne de l’entreprise et du processus de création de valeur.

En fait, lorsque des processus clairs existent, une réponse efficiente et en temps opportun est possible devant un risque qui se matérialise. Une approche basée sur l’analyse de scénario et de leurs impacts permet de créer des procédures d’escalade (et de réaction) en fonction de la matérialité des dommages potentiels.

Lorsqu’il est question de risque de devises, la personne en charge de ce risque doit disposer de paramètres clairs car les impacts de la variation des devises sont immédiats et significatifs sur la profitabilité d’une entreprise. Le seuil d’escalade doit être assez faible pour tenir compte des conséquences potentiellement importantes du risque tant en amplitude que dans la durée si aucune action n’est entreprise.

L’utilisation de scénarios est, en fait, l’approche la plus simple au « stress testing ». Cette analyse ne tente pas de prédire les taux de change futurs. Au lieu de cela, elle offre non seulement une visualisation claire de l’exposition au risque à travers une gamme de scénarios de taux de change potentiels, mais offre également une visualisation de la sensibilité de la variation des résultats de l’entreprise à ces-derniers.

Elle quantifie l’impact sur les flux de trésorerie de ces scénarios et permet de comprendre le risque comme une variance entre les résultats probables (attendus au budget) et les pires cas, ou encore, de définir son univers de risque i.e. écarts entre les meilleurs et les pires cas. Votre gestion des risques doit être solide face aux multiples résultats possibles.

Dans cette « nouvelle normalité » que nous impose la COVID-19, l’entreprise, qu’elle soit exportatrice, importatrice ou un peu des deux, doit se donner les moyens de bien quantifier son exposition aux devises pour en tenir compte dans la comparaison des différents modèles d’affaires qu’elle souhaite développer ou modifier.

L’utilisation de scénarios pour se donner une vue claire de ses risques de devises doit devenir la norme pour toute PME œuvrant à l’international.

Le marché

Alors qu’une série de catalyseurs positifs (« risk on ») touche à sa fin — présentation des résultats sur Wall Street, résultats préliminaires encourageants du côté des vaccins, nouveau fonds de relance de l’Union Européenne, possibilité de nouvelles mesures de relance budgétaire aux États-Unis et ailleurs dans le monde — l’environnement favorable à la prise (reprise) de risque pourrait changer avec la présence de la COVID-19 aux États-Unis qui a récemment explosé accompagné d’une réponse gouvernementale difficile à suivre. Les indicateurs économiques à venir ne devraient pas confirmer une reprise en V. Mieux vaut s’y préparer.

Les prévisions économiques devraient être particulièrement prudentes pour le reste de 2020 et 2021. Un scénario empreint d’une plus grande volatilité et beaucoup moins unidirectionnel se dessine et devrait se refléter dans le « stress testing » des entreprises.

Si l’on compare les prévisions des grandes banques (canadiennes ou internationales), les écarts entre leurs prévisions sont prononcés. Certaines voient le dollar canadien (versus dollar américain) revenir vers les 1,30 alors que d’autres nous proposent 1,45.

Pour un million de dollar USD de flux monétaire, c’est un écart de 150 000 CAD ! Difficile de se prononcer avec conviction sur la direction et le niveau des taux de change pour 2020/21 lorsqu’aucun consensus ne semble se dégager au sein de ces institutions spécialisées.

Pour les PMEs quelles sont les implications

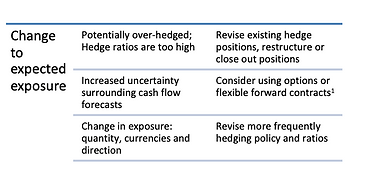

La différence entre une reprise en V et une en U se fera sentir au niveau des quantités de produits (services) vendues / achetées à l’étranger.

De ce fait, l’exposition au risque de change sera différente de celle attendue. L’impact sur votre programme de couverture est direct. L’entreprise est potentiellement sur-couverte, ce qui entraîne des frais inutiles.

Dépendant du mouvement des devises depuis la mise en place de vos positions de couverture, fermer ces dernières peut devenir une source de liquidité ou un coût trop exigeant sur votre trésorerie. Dans ce dernier cas, n’hésitez pas à restructurer votre position de couverture afin de préserver votre trésorerie.

D’ailleurs, dans l’optique de protéger sa liquidité, l’entreprise doit revoir tout programme de couverture par couche (« rolling hedge ») qui pourrait se poursuivre au détriment de ses sources de liquidité / crédit.

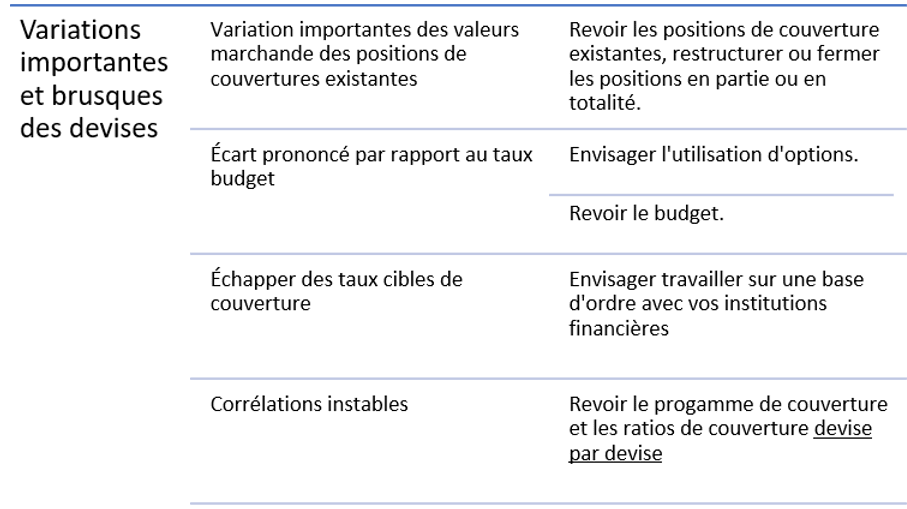

Un scénario empreint d’une plus grande volatilité et beaucoup moins unidirectionnel nous amènera des mouvements de devises forts et brutaux et il est fort à parier que les corrélations entre les devises deviendront encore plus instables.

Par conséquent, une entreprise qui est exposée à plusieurs devises ne peut plus compter sur l’effet de diversification puisque le comportement d’une devise par rapport à l’autre est trop variable

Dans ce contexte de variations importantes et brusques des devises, préparez-vous un plan d’exécution de vos transactions de couverture en tenant compte du fait que la liquidité dans le marché est significativement moindre.

Est-ce qu’il vous est possible de rouler vos positions à un autre moment que la fin de mois afin d’éviter tout le trafic habituel et le goulot d’étranglement qui peut s’ensuivre en contexte de moindre liquidité ? Établissez vos positions de couverture par tranches afin de minimiser l’impact de la grande volatilité et d’une liquidité moindre.

Choisissez des produits de couvertures simples dont il vous est facile d’estimer la valeur marchande au cas où vous auriez besoin de fermer ou de restructurer la position. Donnez-vous des paramètres de valorisation sur vos positions.

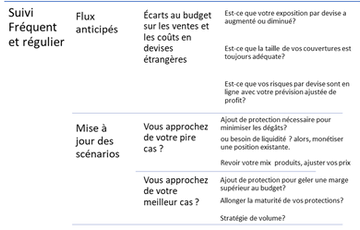

En somme, lorsqu’un mouvement prononcé de marché augmente fortement la valeur marchande de votre position de couverture, il peut être souhaitable d’en fermer une partie afin de se débloquer de la liquidité. Cependant, définir à l’avance les paramètres pouvant autoriser une telle transaction. Il faut vous donner les moyens de suivre l’évolution de vos expositions et l’écart qu’elles peuvent générer par rapport à vos marges cibles.

Révisez régulièrement (et fréquemment) vos flux anticipés, revoyez vos scénarios sur la base de ces nouveaux flux, réévaluez votre exposition et la pertinence de vos positions de couverture existantes et de leurs tailles. Les scénarios de taux de change que vous utilisez dans les simulations devraient être suffisamment larges pour accommoder la volatilité attendue.

Protégez vos marges commerciales, maîtrisez votre risque de change et autant que faire se peut maintenez votre flexibilité. Soyez prêt au lieu d’être réactif! L’absence d’une politique de gestion des risques peut entraîner une augmentation des coûts, une réduction des parts de marché et une baisse significative des marges bénéficiaires.

Maintenir un lien explicite entre expositions et marges cibles n’est que le reflet du bon vieux paradigme risque/rendement.

En somme, combien de jours de profit êtes-vous prêt à risquer pour un mouvement de change donné ?

La « nouvelle normalité » est là pour un bon moment

Des actions sans précédents des banques centrales et des gouvernements ont permis de soutenir les entreprises et les marchés financiers et cela ne sera pas sans conséquences dans la durée. Y aura-t-il de l’inflation ou de la déflation ? Nous avons de grands points d’interrogation sur la longévité du virus, sur la vitesse de la reprise des économies dans le monde, sur l’arrivée d’une seconde vague, sur la découverte d’un vaccin, sa distribution, son coût, etc.

La société continuera de changer autours de la « nouvelle normalité ». Que se passera-t-il avec le comportement du consommateur ? ou encore, est ce que sa vision du politique et sa participation aux élections changera ? Quel impact sur le Brexit ? Sur l’Union Européenne ? Sur l’élection américaine ? Que se passera-il avec les pays émergents ? Comment pourrons nous soutenir ces niveaux de dettes grandissants ? Comment les chaînes d’approvisionnement se réorganiseront-elles ? Est-ce que les tensions commerciales s’exacerberont? etc.

La « nouvelle normalité » est déjà source de changement, de transformation. La volatilité aura tendance à se maintenir à des niveaux plus élevés pour des périodes plus longues. Mieux vaut revoir régulièrement (ou en implanter une) sa politique de gestion de risque de change pour faire face à ce nouvel environnement qui se développe. Soyez prêt !

Note 1:

Contrat à terme flexible : permet de fixer le taux d’achat ou de vente d’une paire de devises aujourd’hui, entre deux dates fixes et pour un montant spécifique. De plus, et en fonction de ses besoins, le détenteur peut échanger le montant total ou partiel, à tout moment pendant la durée du contrat, au taux convenu au préalable.

______________________________________________________________________

Les marchés internationaux: un monde d’opportunités

Développer ses affaires à l’étranger est source de croissance mais comporte des risques pour les PME. Il est d’ailleurs complexe de suivre les impacts successifs des taux de changes sur les performances anticipées de l’entreprise

D-Risk FX Budget & BI, offre aux PME des analyses de performance, de risques et de scénarios de test, déclinées par marché, par devise et par ligne d’affaires avec à la clé, une stratégie de couverture sur-mesure et un suivi en temps réel des performances anticipées de l’entreprise.

Gagnez en autonomie, automatisez vos processus et ainsi abordez vos marchés étrangers avec la sécurité d’une stratégie de gestion du risque de change claire et d’un suivi à la mesure de vos ambitions.