Dans l’article précédent [1], nous avons discuté de l’importance de définir clairement notre attitude face au risque de change et de l’utilisation de la tolérance comme guide vers un « degré » d’exposition adéquat pour votre entreprise. Le ratio de couverture est l’expression pratique du « degré » d’exposition. Il est donc important de bien paramétrer son utilisation pour mieux contrôler la variabilité de ses marges.

Risque de change et budget au sein de votre entreprise

Dès le départ, disons-le, il ne s’agit pas de prévoir les taux de change mais d’anticiper la performance de votre entreprise. Le risque se gère sur une base de Reste à Faire (RAF) ; il peut être analysé avec des données passées, mais il se gère dans le futur.

Taux budget.

La gestion du risque de change commence avec un taux de change « budget [2] » ; il est fixé au début du processus budgétaire. Ce taux devient un indicateur de référence ; il marque le risque de l’entreprise. Sur la base de ce taux « budget », les dépenses et les revenus en devises des activités à venir sont estimés. Ces prévisions sont insérées dans le plan budgétaire. Ils sont à la base de la mesure de l’exposition de l’entreprise et du calcul des marges au budget (cibles).

En fait, il est essentiel d’arrimer la gestion du risque de change au processus budgétaire. Dès que la préparation du budget commence, il faut se donner les moyens de connaître son risque en établissant sa position devise.

Écart tolérable, seuil et sensibilité au budget.

Ensuite, déterminer la sensibilité de vos marges budgétées aux variations des taux de change. Êtes-vous confortable avec les variations de vos marges induites par le mouvement des taux de change ?

Puis, sur la base de votre tolérance au risque, estimer l’écart défavorable que vous êtes prêt à accepter autour de votre marge budgétée. Qu’êtes-vous prêt à perdre dans le cas d’un mouvement adverse de taux pour pouvoir bonifier vos marges lors d’un mouvement favorable des taux de change ?

Si vous ne voulez pas d’écart, il vous faudra couvrir au taux budget l’ensemble de votre position devise ; choix dispendieux et rarement optimal.

En fonction de l’écart au budget acceptable et de la sensibilité de vos marges, il devient possible d’inférer le taux de change correspondant à votre marge minimum tolérable (votre taux de change seuil). Tout mouvement au-delà du taux seuil vous ferait perdre plus que ce que vous êtes prêt à risquer. Par hypothèse, nous assumons un écart au budget acceptable de 500 000 CAD soit 7,6% de votre marge au budget.

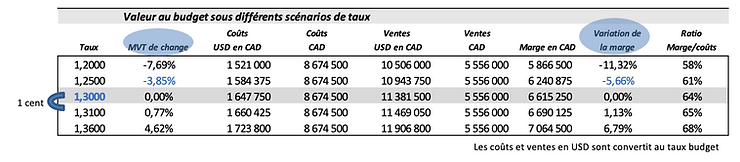

Sans couverture, un mouvement adverse de 6,7 cents (1,3000 – 1,2332) diminue votre marge attendue au budget de 500 000.

Maintenant que votre seuil et votre marge minimum sont connus (6 615 250 – 500 000 = 6115 250 CAD), poursuivons en calculant notre indicateur de sensibilité au budget.

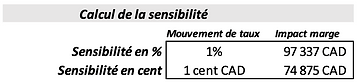

Une appréciation du CAD de 1% génère un écart au budget de l’entreprise de 97 337 CAD, ou encore, pour 1 cent CAD, l’écart sera de 74 875 CAD (6 690 125 – 6 615 250 = 74 875).

Dès le processus budgétaire, l’entreprise connaît son seuil, sa sensibilité et sa marge cible et, elle peut donc faire adéquatement face aux trois scénarios possibles suivant :

(1) Tout taux de change à terme supérieur à son taux budget lui permettra de sécuriser un écart favorable au budget ;

(2) tout taux de change à terme supérieur à son seuil lui permettra de limiter sa réduction de marge à l’intérieur de son écart tolérable ;

(3) tout taux de change à terme inférieur à son seuil fixera un écart défavorable au budget plus grand que son écart tolérable.

Rôle du ratio de couverture.

Le rôle du ratio de couverture est de retarder l’atteinte du seuil de 1,2332 CAD par dollar américain (USD) en réduisant la sensibilité de vos marges budgétées aux variations du taux de change.

Plus les marge sont minces, plus le cycle d’exploitation est long et que les devises au budget sont volatiles plus le ratio devrait être élevé.

En utilisant un contrat à terme, l’entreprise détermine aujourd’hui le taux auquel elle transigera plus tard dans l’année sur une partie de sa position en devise USD. Par conséquent, une partie de ses ventes sera faite au taux à terme et l’autre au taux prévalant le jour où l’entreprise reçoit le produit de sa vente. C’est ce taux effectif qu’il nous faut simuler et comparer à notre seuil pour déterminer notre zone de confort et le ratio qui lui est associé.

Choix du ratio de couverture.

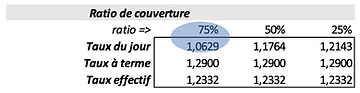

Si dans notre exemple l’entreprise dispose d’un taux à terme de 1,29 pour un mois donné sur 75% de sa position en devise USD [3], le taux du jour pour ce mois peut donc être aussi bas que 1,0629 [4] avant que son écart tolérable soit dépassé.

Un mouvement de presque 24 cents canadiens ou de 18% par rapport à son taux budget.

Pour un ratio de 25 %, ce taux du jour devrait être de 1,2143 soit, un peu plus de 8,5 cents canadiens ou 7%.

Dans notre exemple, un ratio de 75%, du moins pour les premiers mois du budget, semble exagéré. Un mouvement de 18% à court terme est toujours possible, mais sa probabilité d’occurrence est faible. Néanmoins, il pourrait être approprié pour une entreprise dont la tolérance au risque et les marges sont faibles avec un cycle d’exploitation particulièrement long utilisant des devises particulièrement volatiles.

Lorsque l’on dit d’une entreprise qu’elle est sur ou sous couverte, il faut faire référence à la distance entre le taux du jour requis (1,0629) et le taux budget (1,30) pour que le taux effectif devienne égal à son seuil (1,2332 = taux effectif) soit atteint.

Il n’y a pas de règle mathématique quant à la distance idéale; il n’y a que celle avec laquelle vous êtes confortable. Être « sur couvert » entraîne des coûts par une surutilisation des produits financiers et restreint vos facilités de crédit alors qu’être « sous couvert » amène une prise de risque non-alignée sur les besoins de votre entreprise.

D-Risk FX facilite le développement de votre stratégie de gestion du risque de change en la traitant comme un élément de votre processus budgétaire et rend son suivi simple et accessible en temps réel.

Il faut favoriser les analyses prospectives plutôt que le « reporting » pour améliorer la rentabilité de l’entreprise et gérer le risque de change. Le risque peut s’analyser avec des données passées, mais il se gère dans le futur sur la base du Reste à Faire de l’entreprise.

En liant, depuis l’établissement de votre budget, la réalisation de vos marges au taux de change, D-Risk FX vous permet de prendre action pour protéger les gains de l’entreprise et en limiter les pertes afin d’atteindre vos objectifs.

[1] Voir Un ratio de couverture de 70%, est-ce trop ou insuffisant ?

[2] Voir Créer un outil qui compare la performance des divers marchés lors de la planification budgétaire. Généralement, un taux entre le spot et le taux forward 1 an.

[3] (75% x Position devise USD) / Ventes USD = Ratio de couverture équivalent sur les ventes (64,14%)

[4] (1,29 x 75%) + (1,0629 x 25%) = 1,2332

______________________________________________________________________

Les marchés internationaux : un monde d’opportunités

Développer ses affaires à l’étranger est source de croissance mais comporte des risques pour les PME. Il est d’ailleurs complexe de suivre les impacts successifs des taux de changes sur les performances anticipées de l’entreprise

D-Risk FX Budget & BI, offre aux PME des analyses de performance, de risques et de scénarios de test, déclinées par marché, par devise et par ligne d’affaires avec à la clé, une stratégie de couverture sur-mesure et un suivi en temps réel des performances anticipées de l’entreprise.

Gagnez en autonomie, automatisez vos processus et ainsi abordez vos marchés étrangers avec la sécurité d’une stratégie de gestion du risque de change claire et d’un suivi à la mesure de vos ambitions.